こんにちは。

住まいをつなぐ「すまつな」運営者の北川です。

「住友林業の木の質感、最高にかっこいいですよね。」

住友林業のモデルハウスといえば、あの何とも言えない上品な木の香り、そして視界に飛び込んでくる「ビッグフレーム構法」ならではの大開口と洗練されたデザイン。

あの空間に心を奪われる気持ち、想像するだけで何とも言えない至福を感じます。

私も家づくりの検討初期、住友林業さんは積水ハウスと並ぶ、超有力な候補の一つでした。

ただ、営業担当の方から提示された見積もりを見て、現実に戻されたとき、ふと強烈な不安に襲われませんか?

「この金額、本当に35年も払い続けられるのかな…?」

「50年ローンなら月々の支払いは家賃並みになるけど、80歳までローンが続くって正気?」

「聞いた話だと、メンテナンス費用や固定資産税も高いらしいけど、老後の年金で払えるの?」

その不安、大正解です。

そして、その直感は正しい。

家は「建てて終わり」のゴールではありません。

そこから何十年と続く、巨額の「固定費支払い」のスタートラインに立ったに過ぎないのです。

特に、住友林業のようなハイクラスな注文住宅の場合、ローンの支払いだけでなく、維持管理にかかるコストも一般的な住宅とは桁が違う場合があります。

今回は、実際に数千万円の契約書に震える手でハンコを押した経験を持つ現役施主の私が、住友林業の「50年ローン」という甘い蜜の裏側にある仕組みと、カタログには決して載っていない「入居後のリアルなランニングコスト」について、実例やデータ、そして私の本音を交えながら徹底的に解説します。

合わせて、住友林業とよく比較される積水ハウスの費用感についても触れていきます。

参考記事:積水ハウスと住友林業どっちがいい?施主が本音で徹底比較

記事のポイント

- 50年ローンの「月々の安さ」という魔法の裏にある、総支払額の残酷なリスク

- 住友林業特有の「防蟻処理(タームガード)」やコスト構造の正体

- 30年後に必ずやってくる、数百万円規模のメンテナンス出費への備え方

- 資産価値を守る「スムストック」の強みと、私が選んだ積水ハウスとのコスト比較

住友林業50年ローンの正体

住友林業のような坪単価100万円を超える高価格帯のハウスメーカーを検討する際、資金計画の壁にぶつかった施主に対して、営業担当の方から「切り札」として提案されることがあるのが「50年ローン」です。

一見すると、夢のマイホームを諦めずに済む救世主のように思えますが、金融電卓を叩いて冷静に数字を見てみると、そのメリットとデメリット、そしてリスクが鮮明に浮き上がってきます。

月々の返済額圧縮のメリット

50年ローン導入の最大の、そして唯一にして最強のメリットは、「月々の返済額を劇的に圧縮できること」です。

これは、毎月のキャッシュフローに余裕を持たせたい若年層にとっては、非常に強力な武器になります。

具体的にシミュレーションしてみましょう。

例えば、土地と建物合わせて5,000万円を借り入れると仮定します(金利2.0%の固定金利で試算)。

| 返済期間 | 月々の返済額 | 年間返済額 | 35年との差額(月額) |

|---|---|---|---|

| 35年 | 約16.5万円 | 約198万円 | - |

| 50年 | 約13.2万円 | 約158万円 | 約 -3.3万円 |

※試算条件:元利均等返済、ボーナス払いなし。金利は市場動向により変動します。

いかがでしょうか。

期間を15年延ばすだけで、月々の支払いが3万円以上も安くなります。

年間で約40万円の差です。

この「月3万円」のゆとりは、特にこれから教育費のピークを迎える20代・30代の子育て世代にとっては、家計の破綻を防ぐための命綱になり得ます。

今の生活水準を極端に落とすことなく、憧れの住友林業の家に住める。

これが50年ローンの「魔法」です。

また、年収に対する年間の返済額の割合を示す「返済負担率(DTI)」を下げることができるため、住宅ローンの審査に通りやすくなる、あるいは借入可能額を増やせるといった側面もあります。

実際に「フラット50」を利用するには長期優良住宅の認定が必要ですが、住友林業の家なら標準でクリアしているケースがほとんどでしょう。

月々の支払いが安くなったからといって、その分を外食や旅行などの「消費」に回してはいけません。

北川流の考え方としては、この浮いた差額は必ず「つみたてNISA」などの非課税投資枠を活用し、全世界株式(オールカントリー)やS&P500などのインデックスファンドに積み立てるべきです。

3万円を年利4%で30年間運用すれば、複利効果で約2,000万円の資産になります。

これを将来の一括返済に充てる戦略を持って初めて、50年ローンは「賢い選択」になり得ます。

(出典:住宅金融支援機構『【フラット50】』)

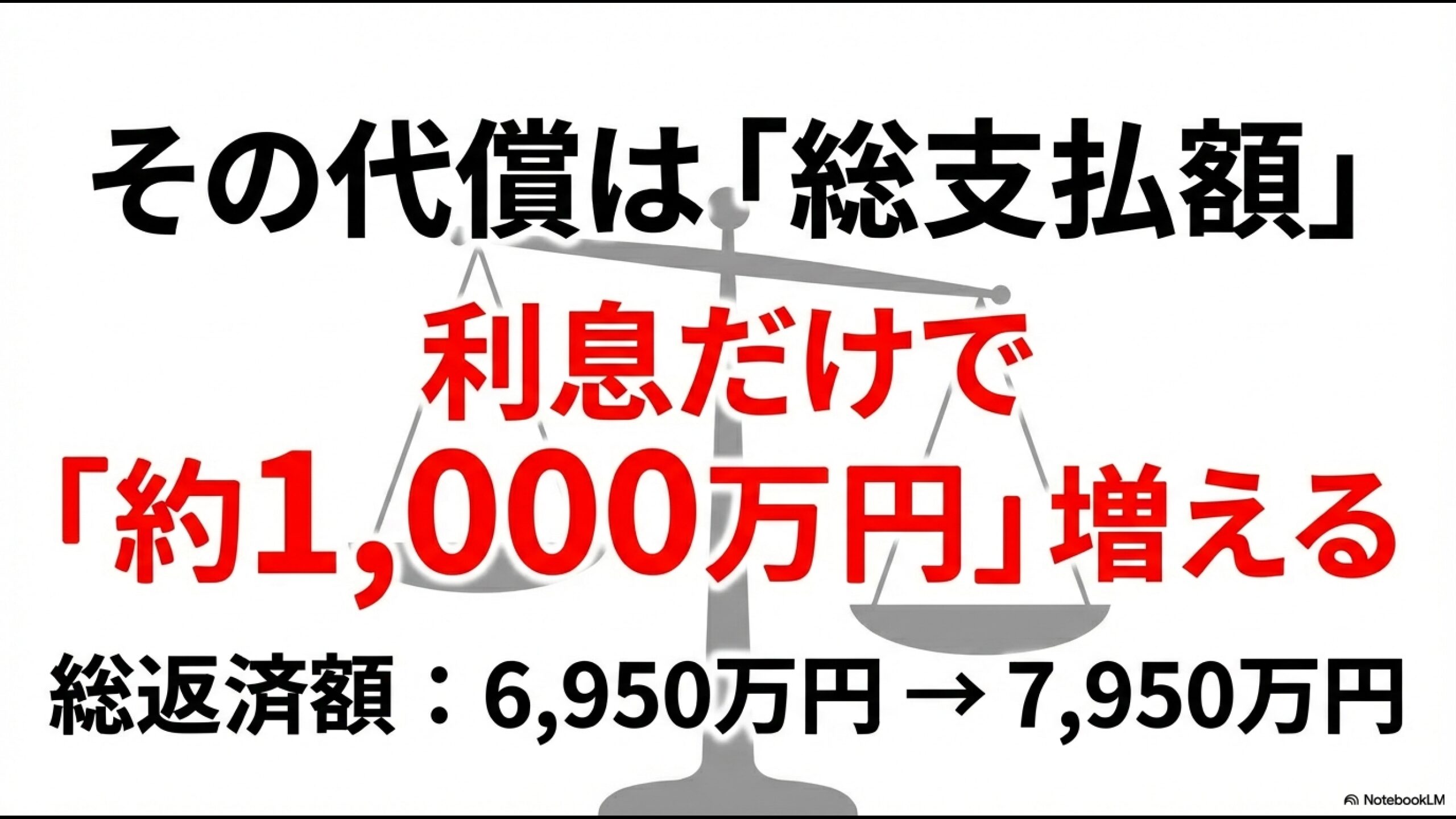

完済年齢と総支払額のリスク

しかし、うまい話には必ず裏があります。

50年ローンという魔法の対価、それは「時間」と引き換えに支払う「莫大な利息」です。

期間が延びるということは、それだけ銀行にお金を借りている期間が長くなり、利息を払い続ける期間も長くなることを意味します。

先ほどの5,000万円(金利2.0%)のシミュレーションで、今度は「総返済額」を見てみましょう。

| 返済期間 | 総返済額(元本+利息) | 35年との差額(追加コスト) |

|---|---|---|

| 35年 | 約6,950万円 | - |

| 50年 | 約7,950万円 | 約 +1,000万円 |

驚愕の数字が出ました。

月々の支払いを3万円安くするために、生涯で支払う金額は約1,000万円も増えてしまうのです。

1,000万円あれば、高級車が買えます。

子供の大学費用も2人分賄えるかもしれません。

それだけのお金を、ただ「時間を買うため」だけに銀行に支払うことになるのです。

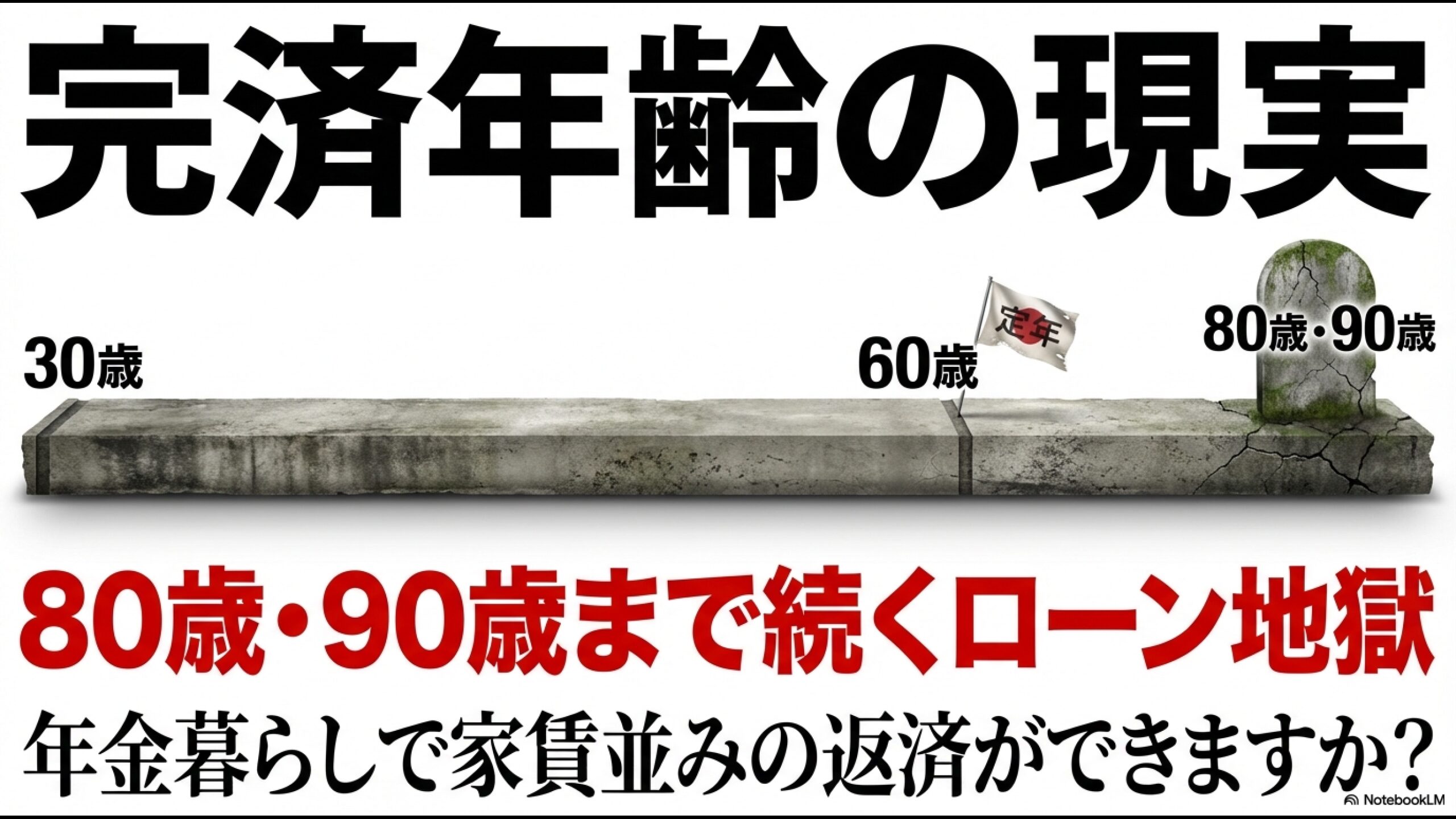

さらに深刻なのが「完済年齢」の問題です。

30歳で借り入れを開始しても、完済するのは80歳。

もし40歳で家を建てたら、完済は90歳です。

日本の一般的な定年退職は60歳〜65歳。

その後、年金暮らしになっても現役時代と同じ住居費を毎月払い続けることは、現実的に可能でしょうか?

「老後2000万円問題」が叫ばれる中、住居費という最大の固定費が死ぬまで確定している状況は、家計破綻への片道切符になりかねません。

「途中で家を売って返済すればいい」と考える方もいるでしょう。

しかし、50年ローンは返済初期において、支払額のほとんどが「利息」に消え、元金(借金の本体)がなかなか減りません。

もし、転勤や離婚、親の介護などで購入から10年〜15年後に家を売却しなければならなくなった場合、

「家の売却価格 < 住宅ローンの残債」

という「オーバーローン(債務超過)」状態に陥るリスクが極めて高くなります。

こうなると、手持ちの現金で差額(数百万円単位)を埋めない限り、家を売ることすらできなくなります。

まさに「進むも地獄、退くも地獄」です。

入居後にかかる維持費の現実

「高い買い物だったけど、天下の住友林業の家だから、きっとメンテナンスフリーで長持ちするよね」

もしあなたがそう思っているなら、今すぐその認識を改めてください。

むしろ、住友林業のようなハイスペックな木造住宅だからこそ発生する、構造と素材ゆえの「必然的な維持費」が存在します。

10年ごとの防蟻コスト実態

木造住宅である以上、絶対に避けて通れない宿命、それが「シロアリ対策」です。

住友林業の家は、このシロアリ対策において「タームガード」という非常に優れた独自のシステムを採用しています。

これは、建物の基礎の外周にパイプをぐるりと埋め込み、そこから薬剤を注入することで、床下に潜ることなく防蟻処理ができるという画期的なシステムです。

性能自体は素晴らしいです。

床下に作業員が入る必要がないので、心理的な負担も少ないでしょう。

しかし、コスト面では注意が必要です。

- 施工サイクル:一般的に10年ごと

- 費用目安:建物の大きさ(外周の長さ)によりますが、約15万円〜25万円程度

「なんだ、10年に一度、20万円くらいなら安いじゃん」と思われたでしょうか?

しかし、甘く見てはいけません。

これは「やりたければやる」オプションではなく、「絶対に支払わなければならない固定費」なのです。

なぜなら、もしこの10年ごとの防蟻処理を怠ると、住友林業が誇る構造躯体の長期保証(最長60年など)が、その時点で即座に打ち切られてしまうからです。

「今年は車検もあってお金がないからパスで…」という言い訳は通用しません。

つまり、住友林業の家に住むということは、住宅ローンとは別に、毎月約2,000円程度を「シロアリ貯金」として積み立て続ける義務を負うことと同義なのです。

参考記事:住友林業のシロアリ対策とリスク、後悔しないための費用と真実

◆北川のワンポイントアドバイス

ちなみに、私が選んだ積水ハウスの鉄骨(イズ)や、木造のシャーウッドの場合、防蟻処理の考え方が少し異なります。

特にシャーウッドは「基礎ダイレクトジョイント」など、シロアリが物理的に侵入しにくい構造を採用しており、薬剤散布の頻度やコスト構造に違いがあります。

住友林業を検討するなら、この「10年ごとの数十万円」という出費を、最初から「管理費」のような感覚で家計に組み込んでおく覚悟が必要です。

入居してから10年後に「えっ、そんなにお金かかるの聞いてないよ!」とならないように、今のうちから心づもりをしておきましょう。

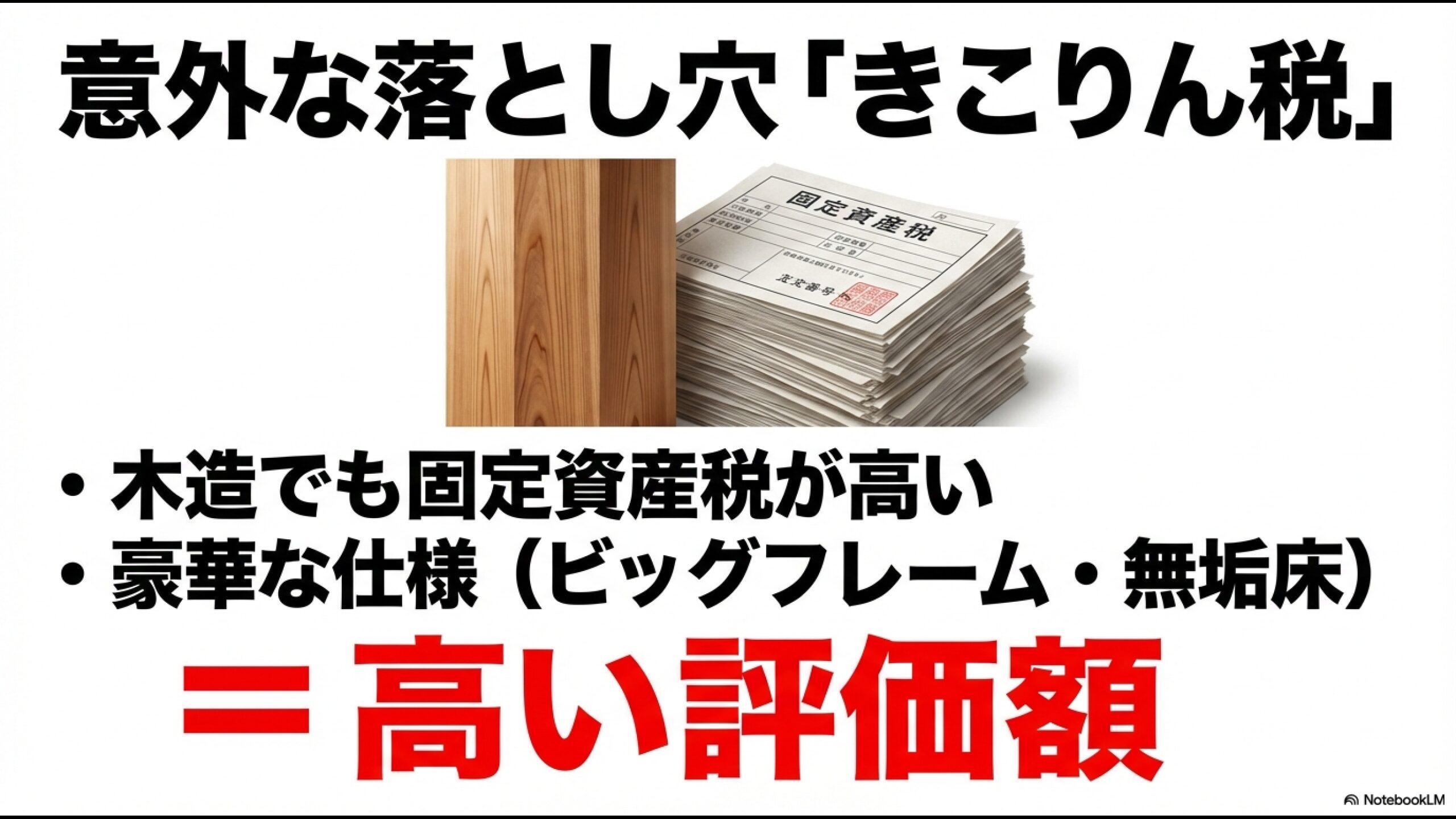

固定資産税が高くなる理由

ネット上の口コミやSNSなどで、「きこりん税」という言葉を目にしたことはありませんか?

これは、住友林業のマスコットキャラクター「きこりん」にちなんだ造語で、半分は親しみを込めて、そしてもう半分は皮肉を込めて、「住友林業の家の固定資産税が驚くほど高い」ことを指して使われています。

では、なぜ木造住宅なのに、そんなに税金が高くなるのでしょうか?

固定資産税の評価額は、主に使用されている「資材の質」や「量」、そして「設備のグレード」によって決定されます(再建築費評点基準表)。

住友林業の代名詞である「ビッグフレーム構法(BF構法)」を思い出してください。

あの圧倒的な大開口を実現するために、一般的な木造住宅よりもはるかに太い柱(ビッグコラム)や梁を、惜しげもなく大量に使用しています。

さらに、標準仕様で採用される「無垢材の床(チーク、ウォルナットなど)」や、ハイグレードな建具、オプションで選ばれることの多い「総タイル外壁」や「シーサンドコート」などは、すべてお役所からの評価額を押し上げる要因となります。

「木造だから、鉄骨やコンクリートの家に比べれば税金は安いだろう」

そんな風に高を括っていると、入居後に届く納税通知書を見て腰を抜かすことになります。

実際、私の知人の住友林業オーナーは、鉄骨造の家と変わらない、あるいはそれ以上の税額を請求されていました。

特に、新築後3年間(長期優良住宅なら5年間)の軽減措置が終わった6年目以降、税額がドカンと跳ね上がるタイミングは要注意です。

年間15万円〜20万円程度の固定資産税+都市計画税は覚悟しておくべきでしょう。

30年後のメンテナンス費用

そして極めつけは、築30年目のタイミングで訪れる「メンテナンスの壁」です。

住友林業では「LS30(30年保証)」や「LS60」といった長期保証制度をアピールしていますが、これらの保証を30年目以降も継続するためには、メーカーが指定する「有料メンテナンス工事」を受けることが絶対条件となります。

この30年目の工事、一体いくらかかると思いますか?

外壁の再塗装、屋根の防水処理、シーリングの打ち替え、防蟻処理…。

これらをまとめて行うと、一般的に150万円〜250万円、家の大きさや仕様によっては300万円近い費用がかかることも珍しくありません。

「30年後のことなんて分からないよ」と先送りするのは簡単です。

しかし、30年後といえば、あなたが60代、70代になり、定年退職を迎えている時期かもしれません。

現役世代のようにバリバリ稼げていない可能性が高いその時期に、いきなり「保証を延長したいなら200万円払ってください」と言われて、即金で払えるでしょうか?

戸建て住宅には、マンションのような強制的な修繕積立金の制度はありません。

だからこそ、強い意志を持って「自主的な積立」を行う必要があります。

200万円 ÷ 30年 ÷ 12ヶ月 = 約5,500円。

これに設備の故障(給湯器やエアコンの買い替え)などの予備費を加えると、ローンの返済とは別に、毎月1万円〜1.5万円程度を「家のための貯金」として確保し続ける規律が求められます。

これができないなら、長期保証の維持は諦めるしかありません。

以下の記事では、私が選んだ積水ハウスの場合の30年後の費用について詳しく解説しています。

メーカーは違いますが、将来のコスト感覚を掴むための重要な参考資料になるはずです。

参考記事:積水ハウスの外壁塗装は30年持つ?オーナーが明かす保証条件と費用

資産価値と売却時の強み

ここまで、「ローン地獄」や「メンテナンス費用の恐怖」など、お金に関するネガティブな話ばかりしてきましたが、もちろん住友林業で建てることには、金銭面でのポジティブな側面もあります。

それは、万が一手放すことになったときの「売却時の強さ(リセールバリュー)」です。

スムストックによる査定有利

あなたは、日本の不動産市場における「木造住宅の悲しい常識」をご存知でしょうか?

それは、「木造住宅は築20年を超えると、建物価値はほぼゼロとみなされ、土地代のみで取引される」という慣習です。

どんなに高級な注文住宅を建てても、20年経てば中古市場では「古家付き土地」として扱われ、建物はただの解体費用の対象になってしまう…。

これはあまりにも理不尽ですよね。

この日本の悪しき不動産慣習を打破するために設立されたのが、「優良ストック住宅推進協議会(スムストック)」であり、住友林業はその中核メンバーとして制度を推進しています。

スムストックの査定システムでは、建物を「スケルトン(構造躯体)」と「インフィル(内装・設備)」に明確に分けて評価します。

住友林業の頑丈な構造体(スケルトン)は、適切にメンテナンスされていれば50年・60年と持つことが証明されています。

そのため、築20年を超えても建物価値を「ゼロ」にせず、しっかりと残存価値を認めて査定額に上乗せしてくれるのです。

実際に市場で取引されたデータによると、一般査定では建物価値がほぼゼロ円とされる築20年以上の物件でも、スムストック査定ならば平均で約600万円もの価値が認められたという実績があります。

この「プラス600万円」の差は決定的です。

先ほど、50年ローンのリスクとして「オーバーローン(売却額より借金が多い状態)」の話をしましたが、もしスムストック査定で高く売ることができれば、その売却益でローン残債を一括返済できる可能性が飛躍的に高まります。

「使い捨ての家」ではなく、将来にわたって資産価値が残る家。

これこそが、ローコスト住宅にはない、大手ハウスメーカー(住友林業や積水ハウス)を選ぶ最大の経済的メリットと言えるでしょう。

積水ハウスと比較する生涯コスト

ここまで住友林業について詳しく見てきましたが、私自身、最終的には住友林業ではなく「積水ハウス(鉄骨造・イズ)」を選びました。

もちろん、住友林業のデザインや木の質感には強く惹かれましたが、私が積水ハウスを選んだ決め手の一つは、「トータルコストの透明性」と「圧倒的な安心感」でした。

光熱費を抑える断熱とZEH

近年、電気代やガス代の高騰が家計を直撃していますよね。

これからの家づくりにおいて、「省エネ性能」はもはやオプションではなく、必須のスペックです。

住友林業も断熱性能の向上に努めていますが、標準仕様における「断熱・気密性能」と、太陽光発電などを組み合わせた「ZEH(ネット・ゼロ・エネルギー・ハウス)」の普及率・実績において、積水ハウスは業界でも圧倒的なトップランナーです。

我が家も積水ハウスの「ぐるりん断熱」仕様で建てましたが、実際に住んでみてその性能には驚かされました。

真夏でもエアコン一台で家じゅうが涼しく、真冬でも床暖房だけでポカポカと暖かい。

この快適さはもちろんですが、重要なのは経済効果です。

高断熱な家は、冷暖房効率が良いため、毎月の光熱費を確実に押し下げてくれます。

月々の光熱費が5,000円違うとしましょう。

5,000円 × 12ヶ月 × 50年 = 300万円。

これだけの差が生まれます。

ローンの支払額だけでなく、この光熱費も含めた「住居費トータル」で比較検討することが、賢い家づくりの鉄則です。

参考記事:住友林業で後悔する3つの原因!価格と寒さの現実を積水ハウスと比較

永年保証がもたらす安心感

そしてもう一つ、私が積水ハウスを選んだ大きな理由が「メンテナンスコストの抑制」と「永年保証」です。

積水ハウスの鉄骨住宅で採用される最高級外壁「ダインコンクリート」や、木造住宅(シャーウッド)の陶版外壁「ベルバーン」。

これらは、耐久性が極めて高く、一般的な塗装外壁のように10年〜15年ごとの塗り替えが必要ありません(シーリングの打ち替えなどは必要ですが、サイクルは長いです)。

特にベルバーンは「焼き物」なので、紫外線による色褪せがなく、半永久的に美しさを保ちます。

これにより、30年、50年スパンでのメンテナンスコストを大幅に抑えることができます。

また、積水ハウスには「初期30年保証」に加え、必要な点検と補修(ユートラス改修工事)を行えば、建物が存在する限りいつまでも保証を延長できる「永年保証(ユートラスシステム)」があります。

仕組み自体は住友林業と似ていますが、基礎や構造に対する絶対的な自信と、何より全国規模で展開するアフターサポート体制(カスタマーズセンター)の厚みにおいて、私は積水ハウスの方に軍配を上げました。

実際の建築費用の総額については、以下の記事で私の実例を赤裸々に公開しています。

住友林業の見積もりと比較してみてください。

「えっ、こんなにかかるの!?」と驚かれるかもしれませんが、これが現実です。

参考記事:積水ハウス30坪の総額は5000万超?施主がリアルな内訳を公開

よくある質問(FAQ)

住友林業のローンとコストに関するよくある質問

Q1. 50年ローンを組んで、途中で家を売却することはできますか?

A. はい、制度上は可能です。

しかし、本文でも解説した通り、50年ローンは元金の減りが非常に遅いため、売却価格よりもローン残債の方が多い「オーバーローン」になるリスクが高くなります。

その場合、差額(数百万円になることも)を現金で用意しないと抵当権を抹消できず、売却自体ができなくなります。

スムストックなどで高く売れる可能性はありますが、出口戦略としては慎重になるべきです。

Q2. 住友林業のシロアリ防除(タームガード)は必ず10年ごとに必要ですか?

A. 構造躯体の長期保証を継続するためには、事実上「必須」です。

メーカー指定の時期に防蟻メンテナンスを受けないと、その時点で構造躯体に関する保証が打ち切られてしまいます。

何千万円もする家の保証を失うリスクを考えれば、これを拒否する選択肢はほぼないと考えておくべきです。

月々のランニングコストとして計算に入れておきましょう。

Q3. 「きこりん税」と呼ばれる固定資産税は、他社と比べて本当に高いのですか?

A. 一般的な工務店で建てる木造住宅に比べると、明らかに高くなる傾向があります。

これは「ビッグフレーム構法」による木材使用量の多さや、無垢床などの高品質な標準仕様が、固定資産税の評価額を押し上げるためです。

「木造だから安い」という常識は捨て、鉄骨造の積水ハウスと同じくらいの税額を覚悟しておいた方が、後で驚かずに済みます。

Q4. 結局、積水ハウスと住友林業、コスト面で決定的な違いはどこですか?

A. 大きな違いは「外壁」と「防蟻」のメンテナンスサイクルです。

積水ハウス(特にベルバーンやダインコンクリート)は外壁の塗り替え頻度が少なく、構造上の工夫により防蟻処理の手間も少ない傾向にあります。

初期費用(建築費)はどちらも高額ですが、60年間のランニングコストで見ると、積水ハウスの方がトータルでお得になるケースが多いと私は判断し、積水ハウスを選びました。

後悔しないための最終結論

長期視点で選ぶ賢い投資とは

住友林業の50年ローンは、今の収入に不安がある若い世代が、妥協せずに良質な住宅を手に入れるための強力な武器になり得ます。

それは間違いありません。

しかし、それはあくまで「将来の自分から時間を借りている」借金であることを忘れてはいけません。

家づくりで最も重要なのは、目先の「月々の返済額の安さ」だけに目を奪われないことです。

必ず、10年ごとの防蟻費用、30年目の大規模メンテナンス費、高い固定資産税、そして毎月の光熱費を含めた「60年間の総支払額(ライフサイクルコスト)」で比較検討してください。

私が最終的に積水ハウスを選んだのは、そのトータルバランスの良さと、何より「災害時に絶対に家族の命を守り抜ける」という、構造に対する揺るぎない確信があったからです。

家は、人生で最大の買い物です。

だからこそ、一時の感情や雰囲気だけでなく、冷静な「投資家」の視点を持って、あなたと家族を守るための最適なパートナー(メーカー)を選んでください。

最高のチームと出会うために

もし、あなたがここまで読んで「積水ハウスも比較検討してみたい」「でも、積水ハウスは高いと聞くし、相手にしてもらえるかな…」と迷っているなら、ぜひ私が利用したような「紹介制度」を活用してください。

何も知らずにネットから予約して展示場に行くと、たまたまその場にいた手の空いている営業さんがあなたの担当になります。

しかし、紹介制度を使えば、私を担当してくれた店長のように、実績豊富で提案力のある「店長クラス」の優秀な担当者がつく可能性がグッと高まります。

さらに、建物本体価格からの割引(3%相当〜)という、具体的かつ大きな金銭的なメリットも受けられます。

建物価格が5,000万円なら150万円です。

これは、オプション費用や新居の家具・家電代を十分に賄えるほどの大きな金額です。

家づくりは情報戦であり、そして何より「人」との出会いです。

後悔のない最高の家づくりをするために、使える武器はすべて使い倒してください。

私の経験が、あなたの背中を押す一助になれば幸いです。