こんにちは。

住まいをつなぐ「すまつな」運営者の北川です。

家づくり、進んでいますか?

間取りやデザインにワクワクする一方で、「万が一の災害」への不安が頭をよぎる瞬間ってありますよね。

特に、木造住宅を検討されている方にとって「火災保険」や「地震リスク」は、避けては通れない大きなテーマだと思います。

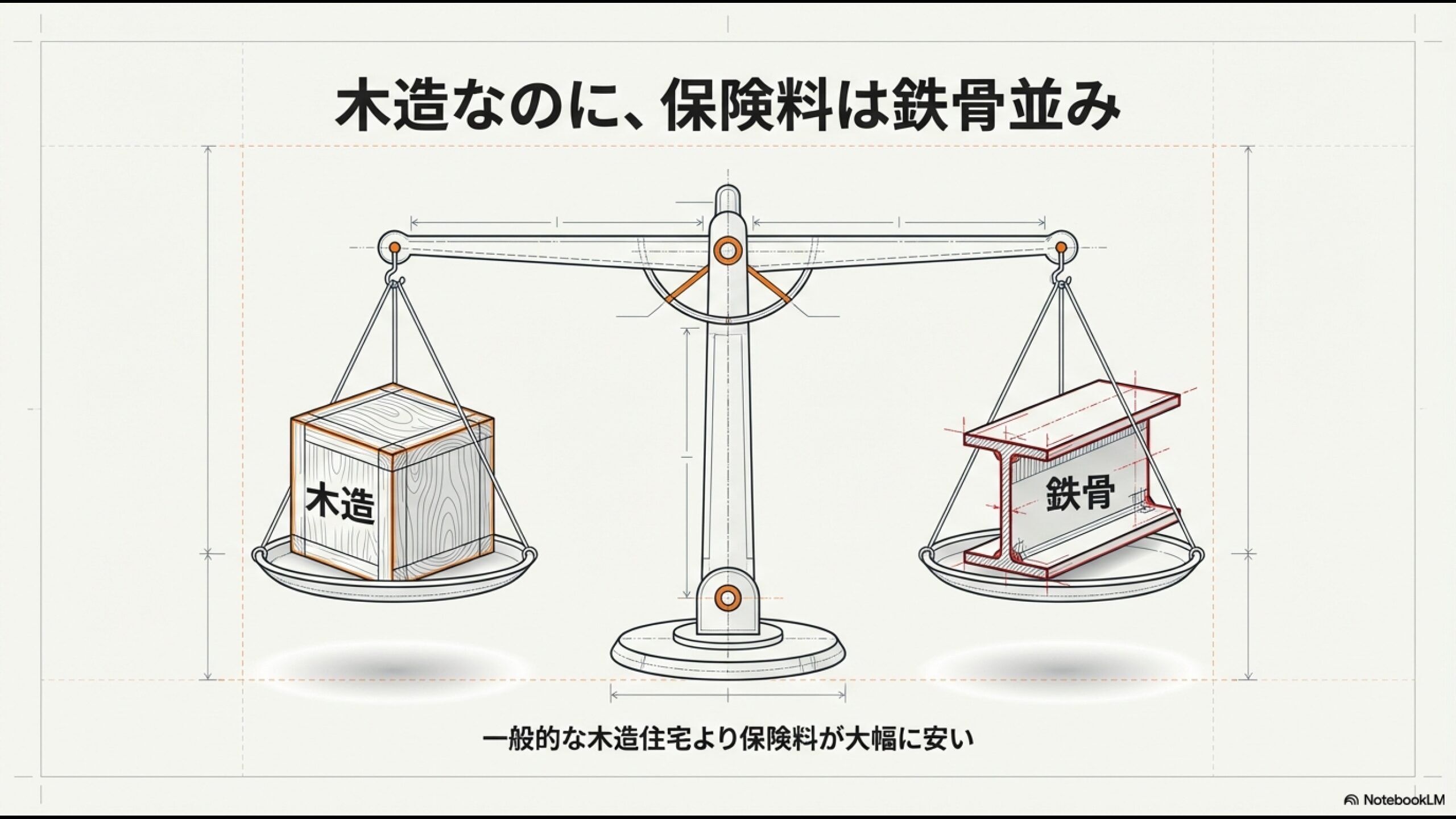

中でも住友林業さんは、「木造なのに火災保険が安い」という評判をよく耳にします。

「えっ、木造なのに鉄骨並みに安いの?」

「それなら維持費も助かるし、最高じゃないか!」と思いますよね。

ただ、少し立ち止まって考えてみてほしいんです。

なぜ安いのか、その「根拠」となる構造認定は確かなのか。

そして、保険料が安ければそれで本当に安心と言えるのか。

私自身、積水ハウスで家を建てた際に、この「リスクマネジメント」については徹底的に調べ上げました。

今回は、施主という同じ目線から、保険の仕組みと、その裏に潜む「家選びの本質的なリスク」について、本音でお話しします。

記事のポイント

- 住友林業の火災保険が一般的な木造よりも大幅に安い「構造的なカラクリ」

- グループ会社「スミリンエンタープライズ」経由で契約するメリットと注意点

- 2024年に発覚した「準耐火構造の不適合事例」から学ぶ、施工品質のリスク

- 保険に頼る前に知っておくべき、積水ハウスの「壊れない」技術と保証体制

住友林業の火災保険はなぜ安い?

「木造住宅は火災保険が高い」

これは一般的な常識ですが、住友林業の家には当てはまらないことが多いです。

なぜ彼らの提案する保険料は、鉄骨造の積水ハウスと比べても遜色ないレベルまで抑えられているのでしょうか。

その秘密は、日本の火災保険制度における「構造級別」の仕組みと、住友林業が標準的にクリアしている「ある基準」に隠されています。

木造でも「T構造」になる理由

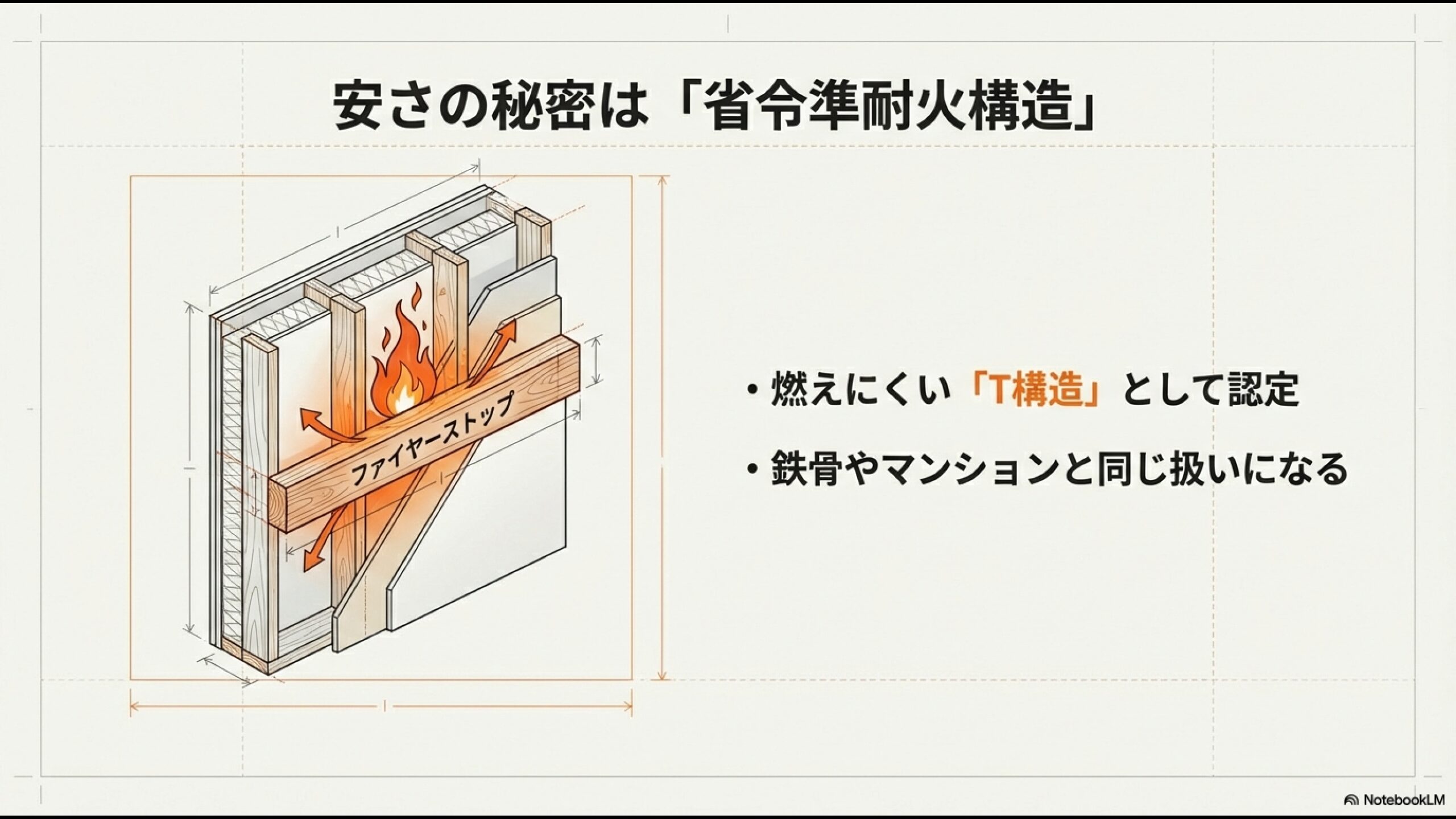

結論から申し上げますと、住友林業の多くの住宅(特に主力商品であるビッグフレーム構法など)が、火災保険の区分において「T構造(省令準耐火構造)」に認定されているからです。

これが、「木造なのに保険が安い」と言われる最大の理由であり、カラクリです。

そもそも、日本の火災保険(住宅物件)では、建物の燃えにくさに応じて、主に3つの「構造級別」に分類されています。

マンションなどのコンクリート造は「M構造(マンション構造)」、鉄骨造や耐火建築物は「T構造(耐火構造)」、そして一般的な木造住宅は「H構造(非耐火構造)」となります。

当然ながら、燃えやすいとされるH構造が最も保険料が高く設定されています。

通常であれば、木造住宅は自動的に「H構造」に分類され、高い保険料を支払うことになります。

「木だから燃えやすいよね、リスク高いよね」という保険会社の判断です。

これはある意味、仕方がないことだと思われてきました。

しかし、ここで登場するのが「省令準耐火構造」という認定制度です。

これは、建築基準法で定める準耐火構造に準ずる防火性能を持つ建物として、住宅金融支援機構が独自の基準を定めたものです。

具体的には、「隣家からのもらい火に強い(外部からの延焼防止)」「火災が発生しても一定時間部屋の中に封じ込める(各室防火)」「火が燃え広がるのを遅らせる(他室への延焼遅延)」といった要件を満たす必要があります。

この認定を受けることができれば、たとえ木造であっても、鉄骨造と同じ「T構造」として扱われるのです。

住友林業は、厚みのある石膏ボードの使用や、ファイヤーストップ構造(壁や床の中で火の通り道を塞ぐ設計)を採用することで、この「省令準耐火」を標準仕様に近い形でクリアできる高い設計力を持っています。

省令準耐火構造の主な要件

- 屋根・外壁・軒裏:防火性の高い構造にする(もらい火対策)

- 室内の壁・天井:火に強い石膏ボードなどで覆う(火災の封じ込め)

- 壁や床の内部:ファイヤーストップ材を入れて、火の通り道を遮断する(延焼遅延)

一般的な工務店やローコストメーカーで建てる木造住宅の場合、この仕様にするためには追加費用がかかったり、そもそも対応が難しかったりすることがあります。

しかし、住友林業などの大手ハウスメーカーでは、これを標準的なスペックとして提供しているため、特別なオプションを追加せずとも「火災保険の安い木造住宅」が実現できるわけです。

ただし、注意点もあります。

自由設計ゆえに、例えば「天井に木材を現し(あらわし)にしたい」「特殊な間取りにしたい」といった要望を叶える過程で、省令準耐火の要件から外れてしまうケースがあるのです。

そうなると、一気に「H構造」となり、保険料が跳ね上がります。

「住友林業だから絶対に安い」と思い込まず、自分のプランが確実にT構造の認定を受けられる仕様になっているか、契約前に必ず担当者に確認することが重要です。

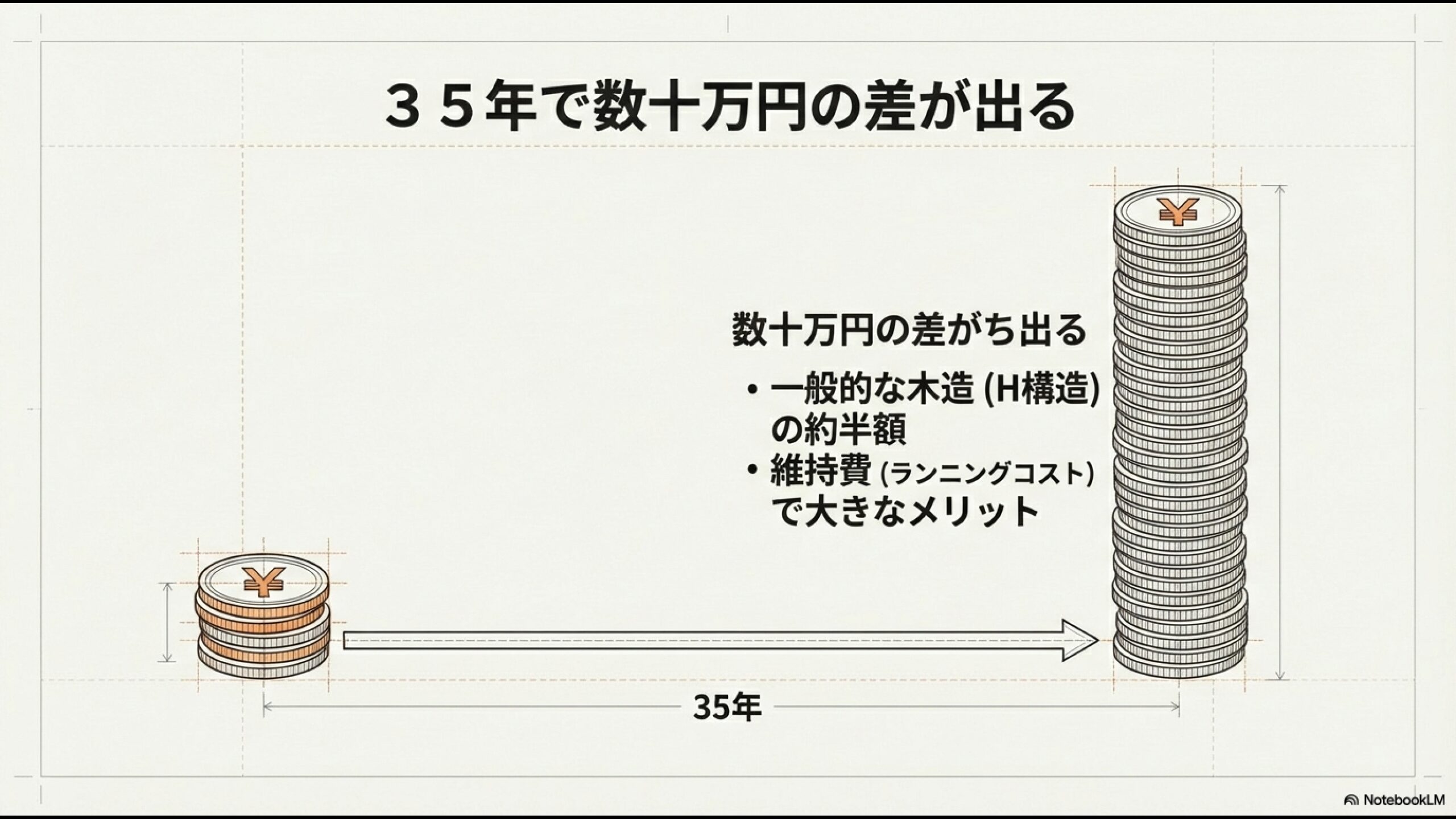

35年で数十万円変わる保険料

「構造が違うだけで、そんなに金額が変わるの?」

そう疑問に思う方もいるかもしれません。

しかし、H構造とT構造の保険料格差は、あなたが想像している以上に強烈です。

具体的な金額は、建物の評価額、所在地(都道府県)、補償内容によって大きく変動するため一概には言えませんが、一般的な目安として、T構造の保険料はH構造の約半分から、場合によっては3分の1程度まで安くなることがあります。

| 構造級別 | 対象となる主な建物 | 保険料水準イメージ |

|---|---|---|

| M構造 | コンクリート造マンション等 | 低(★☆☆) |

| T構造 | 鉄骨造、省令準耐火木造 | 中(★★☆) ※H構造の約半額 |

| H構造 | 一般的な木造住宅 | 高(★★★) |

例えば、建物評価額3,000万円、東京都、保険期間5年(一括払い)で試算したとしましょう。

H構造(一般木造)の場合、保険料が約15万円だとすると、T構造(住友林業など)なら約7万円程度で済む可能性があります。

その差額は、5年ごとに約8万円。

家は30年、40年と住み続けるものです。

もし35年間住み続けたとすると、単純計算でも約50万円から60万円もの差額が生まれます。

さらに、地震保険においても「省令準耐火構造」であることは有利に働くケースが多く(イニシャルコストとしての割引等は別枠ですが)、トータルのランニングコストで見れば、その差は100万円近くに達することさえあります。

住友林業の家は、確かに建築時の坪単価が高いと言われます。

しかし、営業担当者が「うちは保険料などのランニングコストが安いので、長い目で見ればお得ですよ」とセールストークを展開するのは、あながち間違いではありません。

この「構造による経済的メリット」は、長期的な資金計画を立てる上で無視できない要素です。

これから家を建てる方は、建築費という「イニシャルコスト」だけでなく、保険料や光熱費、メンテナンス費といった「ライフサイクルコスト」も含めて比較検討することをお勧めします。

専用代理店のメリットと注意点

住友林業で家を建てる契約が進むと、営業担当者から必ずと言っていいほど紹介されるのが、グループ会社である保険代理店「スミリンエンタープライズ」です。

「グループ会社だから高いんじゃないの?」

「断りづらいな…」

と思うかもしれませんが、実はここを使うことには明確な実利があります。

スミリンエンタープライズの割引

私自身も積水ハウスで検討した際に感じましたが、ハウスメーカー直系のグループ代理店を利用する最大のメリットは、「事務手続きの簡素化と正確性」、そして「スケールメリットを活かした割引」にあります。

まず、火災保険の契約手続きには、想像以上に多くの専門的な建築データが必要です。

「延床面積」や「構造級別」はもちろん、「耐震等級」の証明書、「省令準耐火」の適合証明書など、分厚い図面や書類の中から正確な情報を抜き出して、保険会社に申告しなければなりません。

もし、ここで個人がネット保険などを利用して入力ミスをしてしまったらどうなるか。

例えば、本当は「T構造」なのに間違えて「H構造」で申告してしまえば、無駄に高い保険料を払い続けることになります。

逆に、耐震等級などを誤って高く申告してしまえば、いざ火災や地震が起きた時に「告知義務違反」として、最悪の場合、保険金が支払われないという致命的なリスクを負うことになります。

その点、スミリンエンタープライズであれば、住友林業本体とシステムで連携しているため、建築データが自動的に、かつ正確に共有されます。

施主が図面とにらめっこして頭を抱える必要は一切ありません。

さらに、多くのオーナーが加入する団体扱いとなるため、「住宅購入者割引」などの専用割引が適用されるケースがほとんどです。

ネット型保険は確かに基本料率が安いですが、こうした団体割引を加味して補償内容を横並びで比較すると、スミリンエンタープライズ経由の方がトータルコストが抑えられることも珍しくありません。

「安心をお金で買う」だけでなく、「手間を省き、適正価格で契約する」という意味で、グループ代理店の利用は理にかなった選択肢と言えます。

グループ連携で事故対応も安心

保険の本質は、「入ること」ではなく「万が一の時に使えること」にあります。

災害発生時の対応力という点でも、グループ連携の強みは発揮されます。

もし台風で屋根が飛んだり、床下浸水が発生したりした場合、一般的な保険契約では、まず保険会社に連絡し、次に自分で修理業者を探して見積もりを取り、保険会社(のアジャスター)と金額交渉をする…という、非常にストレスフルな作業が発生します。

被災して精神的にも参っている時に、これは相当な負担です。

しかし、スミリンエンタープライズ経由で契約していれば、窓口は一本化されます。

事故の連絡を入れれば、住友林業のアフターメンテナンス部門である「住友林業ホームテック」と連携し、被害状況の確認から修理見積もりの作成までをワンストップで行ってくれます。

ここが重要!「純正修理」の壁

住友林業の家は、独自の高価な部材(無垢床やオリジナル建具など)を多用しています。

一般的なリフォーム業者や保険会社のアジャスターでは、その部材の適正な価値や修理コストを正しく評価できないことがあります。

「床の修理に200万かかる」と言っても、保険会社から「一般的な相場の100万しか出せません」と言われたら、差額の100万は自己負担です。

グループ連携であれば、「住友林業の家を元通りにするには、これだけの純正部材と工費が必要です」という見積もりの説得力が違います。

保険会社側も、ハウスメーカーグループからの正規の見積もりであれば、不当に値切ることなく満額認定しやすい傾向にあります。

特に、水に弱い無垢床などを採用している住友林業オーナーにとって、この「修理費を確実に保険でカバーできる体制」は、保険料の多寡以上に重要なポイントだと言えるでしょう。

準耐火構造の不適合リスクとは

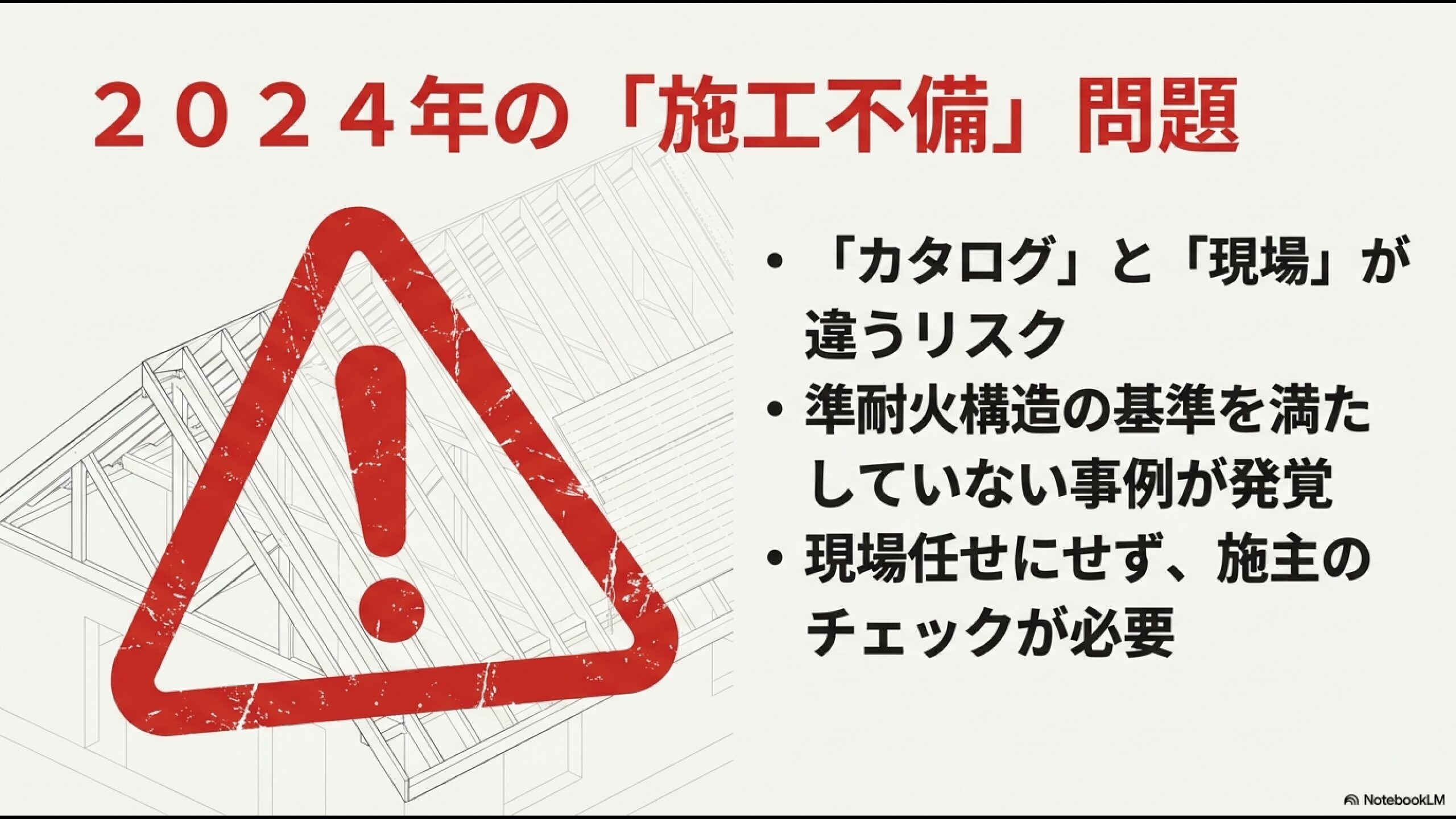

ここまで「省令準耐火だから安心・お得」という話をしてきましたが、ここで一つ、施主として冷静に、そしてシビアに見ておくべき「事実」があります。

それは、設計上のカタログスペックと、現場での実際の施工品質が必ずしも一致しないリスクです。

2024年公表の認定不適合事例

記憶に新しい方もいらっしゃるかもしれませんが、2024年、住友林業において衝撃的な事実が公表されました。

過去に施工した一部の木造住宅(約930棟)において、「準耐火構造の国土交通大臣認定と異なる仕様で施工していた」という不適合事例です。

具体的に何が問題だったかというと、屋根の裏側にあたる「軒裏」の仕様です。

本来、準耐火構造として認定を受けるためには、特定の部材や施工方法を用いなければなりません。

しかし、現場での施工ミスや認識不足により、認定条件を満たさない仕様で施工されてしまっていたのです。

これは、「カタログ上は燃えにくい家(T構造)」として販売され、施主もそう信じて保険料の割引を受けていたにもかかわらず、実際には「その性能が担保されていない家」だったことを意味します。

会社側は国交省に報告し、改修等の対応を進めているようですが、これから一生の住まいを建てようとする施主としては、「自分の家は本当に大丈夫なのか?」「見えないところで手抜きがあるのではないか?」と不安になるのは当然のことです。

(出典:国土交通省『住友林業株式会社が供給した住宅等における国土交通大臣認定の仕様への不適合について』)

「任せきり」にできない怖さ

この事例から私たちが痛感すべき教訓は、「大手ハウスメーカーだから現場も完璧だろう」という盲信は、今の時代もっとも危険なリスクであるということです。

どれだけ本社で立派な設計図を描いても、実際に現場でトンカチを振るうのは、下請けの職人さんたちです。

特に木造住宅は、鉄骨のプレハブ住宅に比べて、現場での手作業の割合が圧倒的に高い。

つまり、職人さんの腕や、現場監督の管理能力によって、品質にバラつきが出やすい構造的な宿命を持っているのです。

火災保険が安くなる根拠である「認定」が、現場の実態と乖離していたら、それはただの絵に描いた餅です。

そう考えると、私たち施主側も「お金を払ったんだから完璧なものを作ってくれるはず」と任せきりにするのではなく、ある程度のリテラシーを持って監視する姿勢が必要です。

◆北川のワンポイントアドバイス

これから契約される方は、営業担当者や現場監督に対して、ぜひこう聞いてみてください。

「2024年の不適合事例がありましたが、私の家ではどのような再発防止策が取られていますか?」

「準耐火構造の施工状況がわかる写真や記録は、随時報告してもらえますか?」

本当に自信があり、誠実なメーカーや担当者なら、嫌な顔ひとつせず、具体的なチェック体制やエビデンス(証拠)の提示を約束してくれるはずです。

私の経験上、ここで「いやぁ、現場はプロに任せておけば大丈夫ですよ」などと言葉を濁すようなら、その後の家づくりも不安が残る結果になる可能性が高いです。

家を守るのは保険会社ではなく、最終的には施主であるあなた自身の「目」なのです。

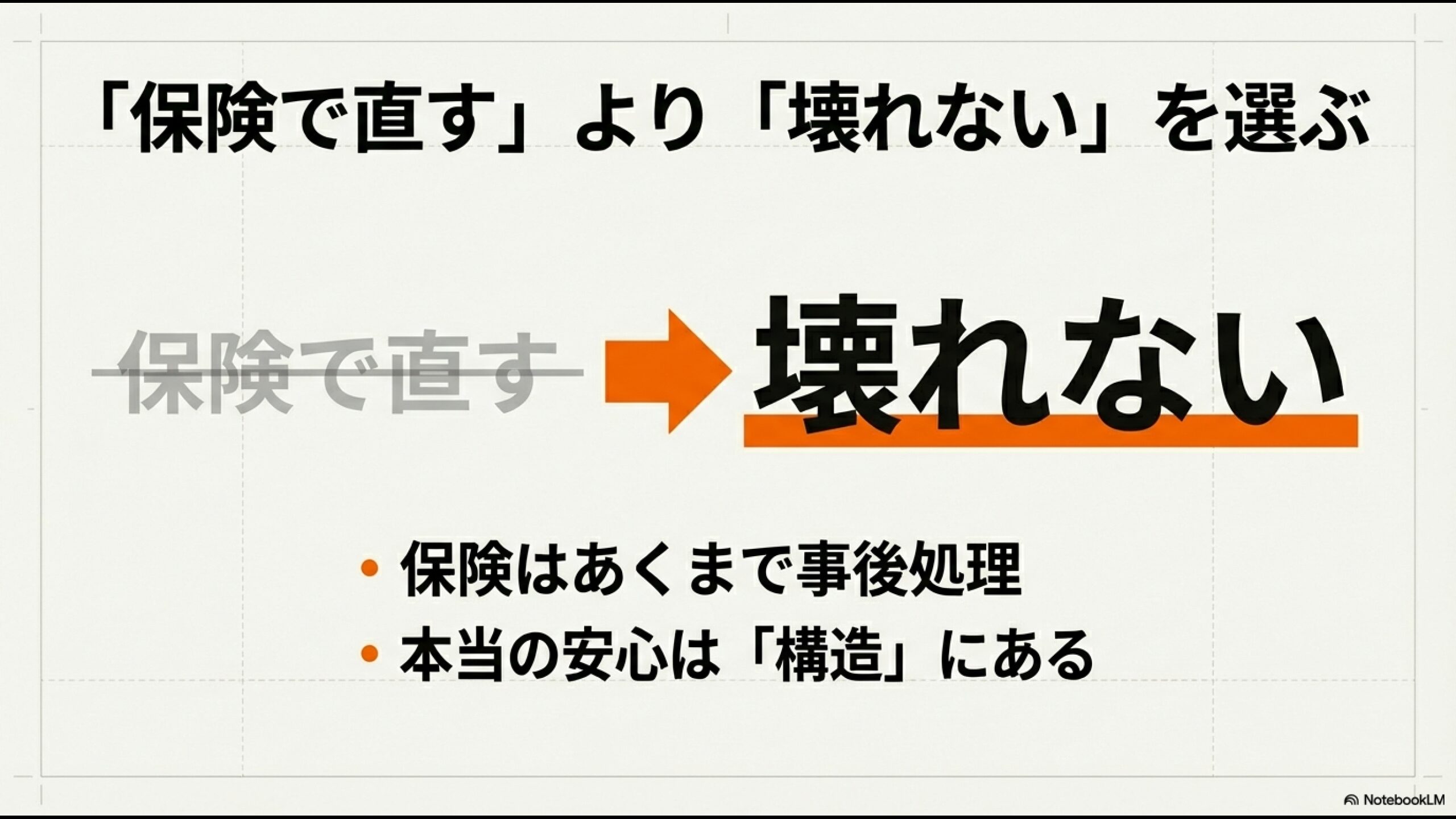

保険だけでなく「壊れない」が鍵

火災保険や地震保険は、家づくりにおいて非常に大切です。

私も入っています。

しかし、忘れてはならないのは、保険はあくまで「金銭的な事後処理」に過ぎないということです。

本当のリスクマネジメントとは、「そもそも保険を使わなくて済む家」を建てることではないでしょうか。

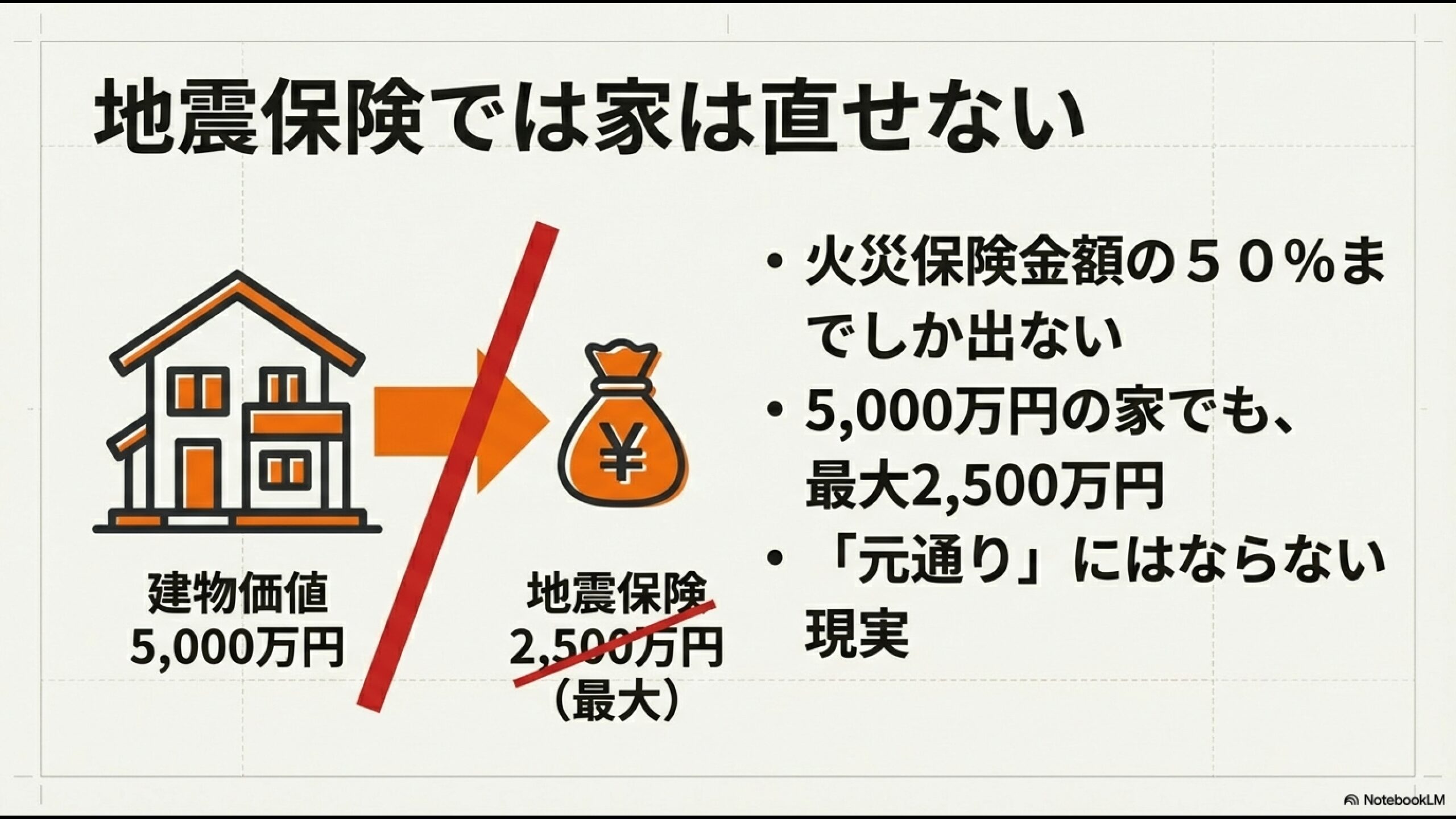

地震保険だけでは再建できない

ここで、残酷な現実をお話ししなければなりません。

多くの人が「地震保険に入っていれば、もし家が倒れてもまた建て直せる」と誤解していますが、それは間違いです。

地震保険に関する法律には、「火災保険金額の30%〜50%の範囲内でしか設定できない」という鉄の掟があります。

さらに、建物への支払額には上限(現在は5,000万円)も設けられています。

例えば、あなたが頑張って5,000万円の立派な家を建てたとします。

火災保険は5,000万円掛けられますが、地震保険はその半分の最大2,500万円までしか掛けられないのです。

もし巨大地震で家が全壊してしまったらどうなるでしょうか。

受け取れるのは2,500万円だけ。

当然、元の5,000万円の家を再建することは不可能です。

それどころか、多くの場合は残った住宅ローンの返済に充てられ、手元にはほとんどお金が残らないか、最悪の場合、ローンだけが残って家がない、という状況になりかねません。

地震保険の本来の目的は、「建物の再建」ではなく、「被災後の生活再建(当面の生活費など)」にあるとされています。

だからこそ、「壊れたら保険で直せばいい」という考え方は、持ち家においては通用しません。

「大地震が来ても、軽微な補修でそのまま住み続けられる家」でなければ、あなたの資産価値も、家族の平穏な生活も守り抜くことはできないのです。

構造そのものでリスクを減らす

私が最終的に、住友林業ではなく積水ハウスを選んだ大きな理由も、この「物理的なリスクヘッジ」の確実性にありました。

保険金で家が元に戻らない以上、最大の保険は「壊れない構造」です。

積水ハウスの鉄骨住宅(ダイナミックフレーム・システム)や木造(シャーウッド)は、単に法律上の耐震基準を満たして「倒れない(耐震)」だけでなく、地震のエネルギーを積極的に吸収して「揺らさない(制震)」技術が標準で組み込まれています。

具体的には、積水ハウス独自の制震システム「シーカス」などがそれに当たります。

積水ハウスの構造(鉄骨/木造)と工法を施主が解説【耐震・モジュール】の記事でも詳しく解説していますが、この「制震」があるかないかで、地震後の建物のダメージは天と地ほどの差が出ます。

制震がない家は、倒れはしなくても、繰り返す揺れで壁紙が裂け、構造躯体の接合部が緩み、住み続けるには数百万円規模の修繕が必要になるかもしれません。

一方、制震がある家は、建物の変形を抑え込むため、クロスのひび割れすら最小限に抑えられ、地震翌日から普段通りの生活が送れる可能性が高いのです。

保険料の安さも魅力的ですが、「そもそも保険請求する事態にならない強靭さ」にお金を払う方が、長い目で見れば圧倒的に合理的で、精神衛生上も良いと私は判断しました。

私が積水ハウスを選んだ決定打

数あるハウスメーカーの中から、私がなぜ積水ハウスに「人生最大の投資」を託したのか。

それはカタログのスペックだけでなく、実際に自分自身の体で「体験」し、信頼できる「人」に触れたからこそ得られた確信があったからです。

9000回の揺れに耐える技術

契約前、私は積水ハウスの工場見学(住まいの夢工場)に行きました。

そこで体験した振動実験は、今でも脳裏に焼き付いているほど鮮烈なものでした。

独自開発の制震システム「シーカス」を搭載した実大実験棟。

その前で、スタッフの方がさらりと言いました。

「この建物、もう実験で9,000回以上、震度7クラスを含む揺れを受けています」

9,000回です。

一度や二度耐えるのではありません。

巨大地震の本震だけでなく、その後何度も襲ってくる余震にも耐え抜き、構造躯体には損傷がないというのです。

私自身も起震装置で震度7を体験しましたが、立っていられないほどの凄まじいエネルギーでした。

それを何千回受けても平然と建ち続けている家。

この圧倒的な「事実」を目の当たりにした時、理屈ではなく本能的に感じました。

「ああ、この家なら家族の命と財産を絶対に守れる」と。

また、積水ハウスの住宅は「型式適合認定」を受けた工業化住宅であり、部材の多くが工場で精密に生産されます。

これは、先ほど住友林業のパートで触れた「現場での施工ミスによる不適合リスク」を極限まで減らすことができるという意味でも、私にとっては大きな安心材料でした。

明確な保証とアフター体制

そしてもう一つ、決定的な決め手となったのが「保証制度」の透明性と、それを支える組織力です。

積水ハウスには、「初期30年保証」に加え、その後の点検・補修(有償)を行うことで建物がある限り保証が延長できる「永年保証(ユートラスシステム)」という仕組みがあります。

「保証します」と口で言うのは簡単です。

どのメーカーも言います。

しかし、30年後、50年後までその約束を守り抜くためには、企業としての存続性と、実際に動ける部隊が必要です。

積水ハウスは、メンテナンス専門の部隊である「カスタマーズセンター」を全国規模で展開しており、全社員の約1割がアフターサービスに従事しているそうです。

この人員配置は異常とも言える手厚さです。

災害時には、全国から応援部隊が駆けつけ、オーナーの安否確認と復旧作業にあたるスピードも業界随一と言われています。

実際、私の担当である店長をはじめ、設計担当の方、現場監督の方、チーム全員が「建ててからが本当のお付き合いです」と自信を持って言える背景には、この盤石な組織力があるのだと実感しています。

家は建てて終わりではありません。

60年以上住み継ぐものです。

その長い旅路を共にするパートナーとして、積水ハウス以上の相手はいないと、私は確信しています。

迷っている方へ紹介制度のご案内

住友林業の木の質感やデザインも、WEBやカタログで見る限り素晴らしいものです。

私も最初はメーカー選びの候補として検討していましたし、その魅力は否定しません。

ただ、もしあなたが家づくりにおいて、「災害時の物理的なリスクヘッジ」や「現場施工品質への不安解消」、そして「長く住み続けるための確実な保証体制」を何より重視されるなら、積水ハウスの話も一度詳しく聞いてみる価値は十分にあります。

しかし、ここで一つ大きな注意点があります。

積水ハウスには公式に「紹介割引3%」といった一律の制度は存在しません。

そのため、単に展示場に行くだけでは、特別なメリットを享受することは難しいのが現実です。

また、住宅展示場にふらっと行って、たまたまその場に居合わせて手の空いていた若手営業マンが担当になってしまうと、その真価(特に技術的な深みや、個別具体的なリスク管理の提案力)を知る前に終わってしまうかもしれません。

これは、一生に一度の家づくりにおいて、あまりにも大きな機会損失です。

そこで当サイトでは、私が全幅の信頼を寄せる担当の店長を通じて、あなたのエリアを管轄する支店の「店長」と直接連携を取り、強力な後押しによって最良の担当者をアサインできる体制を整えています。

この「店長から店長へ」の紹介ルートを使うことで、建物本体価格の3%相当(※地域や時期、建物規模により異なります)のメリットが実現する可能性が高まります。

それ以上に、最初から「最強のチーム」で家づくりを検討できるというメリットが計り知れません。

「まだ積水ハウスにするか決めていない」

「住友林業と迷っている」

そんな段階でも全く構いません。

むしろ、比較検討中の方こそ、業界トップレベルのプロの視点での提案を聞くことで、迷いが晴れ、自分たちが本当に求めている家の姿が見えてくるはずです。

まずはページ下部のリンクから、お気軽に「紹介割引サポート」についてご相談ください。

あなたの家づくりが、後悔のない最高の体験になるよう、私・北川が全力でバックアップします。

住友林業と火災保険に関するよくある質問(FAQ)

Q1. 住友林業の家は、必ず火災保険が安くなりますか?

A. 「必ず」とは言い切れませんが、多くの場合は安くなります。

住友林業の主力商品(ビッグフレーム構法など)は、標準仕様で「省令準耐火構造(T構造)」の要件を満たすよう設計されているため、一般的な工務店の木造住宅(H構造)と比較して保険料は大幅に割安になります。

ただし、施主の希望による間取り変更や、予算の都合で省令準耐火の仕様を外した場合、また特殊な設計(現し梁など)を採用した場合はH構造となり、保険料が高くなる可能性があります。

契約前に必ず「自分のプランは省令準耐火仕様になっているか」を確認することをおすすめします。

Q2. ネット型保険の方が、スミリンエンタープライズより安いのでは?

A. 表面的な保険料の単純比較だけなら、ネット型保険の方が安くなるケースもあります。

しかし、スミリンエンタープライズには「住宅購入者割引」などの団体割引が適用される場合が多く、補償内容を同一条件(水災補償の有無や免責金額など)で厳密に比較すると、価格差は意外と小さかったり、むしろ団体割引の方が安かったりすることもあります。

何より、ネット保険はすべて自己責任での手続きとなり、「自己申告」による入力ミス(告知義務違反)のリスクや、災害時の手続きの手間が発生します。

万が一の際の安心感と、煩雑な手間を省けるメリットを含めてトータルで判断するのが良いでしょう。

Q3. 積水ハウスの火災保険料は、住友林業と比べてどうですか?

A. 積水ハウス(鉄骨・木造シャーウッド共に)も基本的に「T構造(耐火構造)」となるため、保険料の算出ベースとなる構造級別は住友林業(T構造の場合)と同じです。したがって、建物評価額が同じであれば、保険料水準も同等レベルになります。

さらに積水ハウスの場合、グループ会社「積水ハウスフィナンシャル」を通じた火災保険契約が可能で、こちらもスケールメリットを活かした独自の割引や、積水ハウスオーナー限定の特典が用意されています。

両社とも「T構造」である以上、保険料そのものに大きな差は出にくいですが、耐震等級割引(地震保険)の適用などを含め、最終的な見積もりベースで比較することをお勧めします。

Q4. 準耐火構造の不適合問題は、私の家にも影響しますか?

A. 2024年に公表された不適合は、特定の期間(2014年〜2024年の一部)および特定の仕様で施工された物件(約930棟)に限られています。

これから建築される新築住宅については、すでに是正された新しい仕様や管理体制で施工されるはずですので、直接的な不適合の影響はないと考えられます。

ただ、重要なのは「過去にそういった事例があった」という事実を認識し、これから建てる自分の家が設計図通りに正しく施工されているか、施工プロセスに関心を持ってチェックする姿勢を持つことです。